e Enauta (ENAT3): como fusão afeta PetroReconcavo (RECV3) e outras empresas do setor?")

Na última sexta-feira, 17 de maio, a 3R Petroleum (RRRP3) anunciou ter fechado um acordo para fundir seus negócios com a Enauta (ENAT3), após o período de um mês em negociações.

A união de portfólios trouxe alívio para o mercado, que observa uma melhor solidez nas operações das companhias, mas também gerou dúvidas sobre o porquê da 3R optar pela Enauta, e não pela PetroReconcavo (RECV3), com quem passou cerca de três meses em conversas por uma combinação.

Em janeiro deste ano, a Maha Energy propôs a fusão entre a companhia e a PetroReconcavo. No mês seguinte, a RRRP3 anunciou que havia contratado o Itaú BBA como assessor financeiro para avaliar a potencial cisão.

Em março, o que circulava no mercado era que a fusão entre a 3R e a PetroReconcavo seria selada em abril, mês em que a Enauta enviou a proposta de união para a 3R.

Apesar disso, pouco se sabe sobre os motivos que levaram a desistência da 3R em combinar negócios com a PetroReconcavo, porém as duas companhias já flertavam nesse sentido em momentos passados.

Em 2022, ambas assinaram um acordo de cooperação, onde compartilhavam as instalações e recursos relacionados aos seus ativos de produção de petróleo e gás natural, localizados nas bacias Potiguar (RN) e do Recôncavo (BA).

Por que a Enauta e não a PetroReconcavo?

Para Nilson Marcelo, analista da CM Capital, a decisão da 3R em optar pela Enauta pode ser justificada por várias razões estratégicas.

“A primeira delas é que a Enauta pode ter oferecido ativos complementares mais atraentes, maior sinergia operacional, ou uma estrutura de capital mais favorável. Além disso, a empresa apresenta uma cultura corporativa e uma visão estratégica mais alinhada com a 3R, facilitando a integração das companhias e a realização dos objetivos comuns”, comenta.

Nesse sentido, Andre Fernandes, head de renda variável e sócio da A7 Capital, avalia que, de alguma forma, a 3R acredita que as sinergias com a Enauta seriam maiores do que com a PetroReconcavo.

“Com a relação de troca de ações, e, além disso, a combinação de 3R com a Enauta, cria-se uma companhia com capacidade de produção de 86 mil barris de petróleo por dia (bpd) para 2024 e 120 mil bpd em 2025, acima dos 70 mil/bpd iniciais caso a combinação de negócios tivesse ocorrido com a PetroReconcavo”, destaca Fernandes.

A mesma avaliação foi feita por Gustavo Cruz, estrategista-chefe da RB Investimentos, que afirma que a Enauta despontaria como a melhor opção até mesmo para a PetroReconcavo, caso a empresa tivesse recebido sua proposta.

De acordo com o executivo, a Enauta possui uma taxa de endividamento menor que a 3R e PetroReconcavo.

Segundo o último balanço financeiro da companhia, a taxa de alavancagem (medida pela dívida líquida x EBITDA) era de 0,30x, enquanto a da PetroReconcavo está atualmente em 0,54x e da 3R Petroleum em 2,80x.

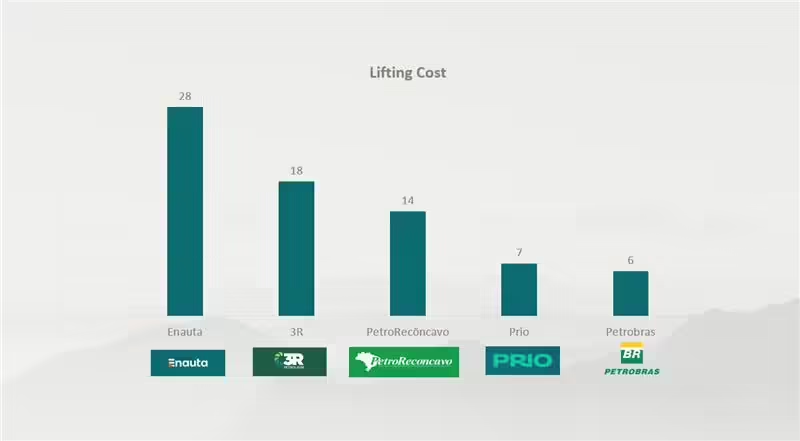

“A fusão entre Enauta e 3R é positiva para ambas as companhias, principalmente por as empresas possuírem os dois maiores lifting cost — custo operacional médio para uma empresa extrair cada barril de petróleo (boe) — do setor de petróleo e gás, o que deve melhorar com a combinação”, diz Cruz.

“Elas certamente possuem um longo caminho ainda para melhorar em questões de produção, bem como nas despesas gerais e administrativas, mas o balanço da Enauta é mais limpo, com melhores números, o que beneficia a 3R”, completou.

Notícias Relacionadas

Atualmente, a Enauta é a companhia do setor que mais gasta para operar. Veja a lista:

[Fonte: RB Investimentos]

Fernandes chama atenção para a seguinte dúvida: a nova empresa que surge entre Enauta e 3R vai conseguir baixar esse lifting cost? “Tudo vai depender da boa execução de suas operações em terra e offshore”, sinaliza.

A fusão entre 3R e Enauta prejudica suas rivais?

Com as mudanças no cenário político e as recentes sinalizações para a nova gerência da Petrobras (PETR3)(PETR4), que deve intensificar seus investimentos, Gustavo Cruz analisa que as empresas do setor de petróleo e gás estão mais pressionadas a buscarem alternativas para otimizar suas operações.

Por isso, ele acredita que todas estão condicionadas a buscarem esse processo de fusão para continuar com a produção aquecida nos próximos anos.

Nilson Marcelo defende que a fusão entre Enauta e 3R pode aumentar a competitividade no setor, além de pressionar concorrentes a melhorarem sua eficiência e inovação para se manterem competitivas.

“Mas destaco que não necessariamente [a fusão] prejudica diretamente essas empresas. A competição saudável pode estimular melhorias em toda a indústria, beneficiando o mercado como um todo”, salienta Marcelo.

Para o analista, há uma expectativa no mercado de que mais anúncios de fusões e aquisições ocorram até o final deste ano, à medida que as empresas buscam consolidar suas posições e aproveitar oportunidades estratégicas.

“A volatilidade do mercado e as pressões econômicas continuam a impulsionar as empresas a buscar parcerias e fusões que possam oferecer vantagens competitivas e maior resiliência em um ambiente econômico desafiador”, continua.

A nova gigante do petróleo

A fusão entre 3R Petroleum e Enauta representa uma negociação em torno de R$ 6 bilhões. O negócio significa o início de uma consolidação mais ampla na indústria de óleo e gás do Brasil.

A nova empresa que surge da fusão possui a capacidade para produzir mais de 100 mil barris por dia de petróleo e gás, mas isso ainda não a coloca entre as três maiores produtoras.

Por exemplo, a Petrobras tem produção mensal de 2,7 milhões de boe por dia, seguida por Shell (com 475 mil boe/d), Total (165 mil boe/d) e Petrogral (125 mil boe/d).

A combinação da Enauta com 3R viria em seguida, segundo o boletim da Agência Nacional do Petróleo (ANP), que trouxe dados mais recentes ainda relativos ao mês de março.

Com a combinação, a Enauta passa a ser uma subsidiária integral da 3R e suas ações de emissão deixarão de ser negociadas no segmento do Novo Mercado da B3 (B3SA3), com o cancelamento do seu registro de companhia aberta.

Por isso, serão emitidas novas ações ordinárias (ON), nominativas, escriturais e sem valor nominal pela 3R a serem atribuídas aos acionistas da Enauta. Os acionistas da 3R ficarão com 53,00% das ações da nova companhia e os da Enauta com 47,00%.

")

registra lucro líquido de R$ 29,5 milhões em fevereiro")

conclui aquisições de PCHs Rio do Sangue e Paranatinga")