A educação financeira trata da criação, da preservação e da proteção patrimonial. O objetivo principal de um seguro está relacionado com a proteção do patrimônio por meio da transferência de risco de um evento inesperado e não pode ser considerado um tipo de investimento, objetivando a remuneração, como muitos pensam.

No Brasil, as pessoas físicas frequentemente se preocupam com o roubo ou furto de celular, de bicicleta, de moto ou de carro, bem como com a possibilidade de incêndio, de roubo e de destelhamento das residências.

Para o seguro de automóvel e de residência, é comum também a contratação da cobertura de responsabilidade civil, embora raramente ela se dê racionalmente e intencionalmente. É a proteção contra perdas financeiras decorrentes do custeio com despesas médicas e hospitalares em caso de atropelamento ou ainda da queda acidental de um prestador de serviços na área da residência.

A contratação do seguro de vida é menos comum entre os brasileiros, mas não deveria.

Ele pode garantir a manutenção do orçamento familiar em caso de incapacidade temporária, invalidez permanente ou até a trágica morte de quem gera receitas e assume o compromisso de garantir o conforto da família proporcionando estabilidade financeira.

Como o contrato de seguro pressupõe boa fé do proponente, doenças ou lesões preexistentes à contratação do seguro, atos ilícitos dolosos, majoração de risco e suicídio ou a sua tentativa, são eventos não cobertos.

É comum encontrar também nas condições gerais dos seguros de vida a exclusão de cobertura de morte por epidemia ou pandemia, ocasionada por eventos da natureza como terremoto, maremoto e furacões e decorrentes de perturbação da ordem pública.

Considerando que o seguro de vida tem por objetivo permitir uma situação confortável aos beneficiários da apólice na perda de renda do contratante – por morte ou invalidez permanente - os principais interessados deveriam ser os adultos com filhos pequenos ou com pais idosos, ambos financeiramente dependentes do segurado, e não as pessoas mais velhas.

A tendência é que os idosos se aposentem - e deixem de gerar renda por meio do trabalho - no momento em que os filhos começam a ser financeiramente independentes, então a necessidade de contratação do seguro de vida fica aparentemente menos evidente já que o propósito do seguro é proteção e não a capitalização com a ocorrência do sinistro.

É verdade que muitas pessoas mais velhas atualmente assumem a responsabilidade financeira da família e, nesse caso, o seguro de vida faz todo o sentido, mas vale ressaltar que nenhum seguro é feito para ser usado.

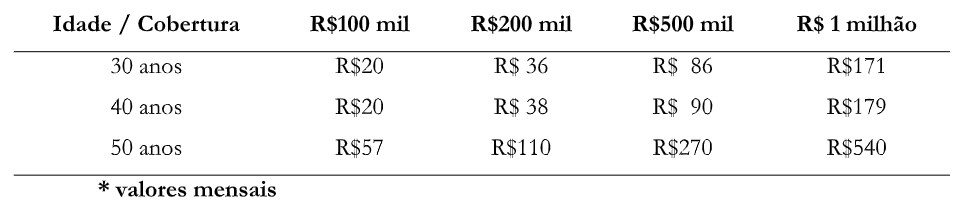

A corretora de seguros Ana Alice, profissional registrada na Superintendência de Seguros Privados (SUSEP), orçou o seguro de vida para diferentes idades e coberturas:

Os valores apresentados na tabela são referentes ao mês de fevereiro de 2023 e meramente ilustrativos, pois consideram características específicas e individuais (gênero, idade, estado de saúde, altura, peso, profissão, praticante ou não de esportes radicais e fumante ou não) de um contratante fictício, portanto, não podem ser considerados como promessa de proposta securitária.

Observa-se que para adultos com até 40 anos de idade, os valores para a contratação do seguro são relativamente baixos e a partir dessa idade, começam a encarecer, já que a partir dos 50 anos os riscos ficam majorados, mas ainda assim, não podem ser considerados altos.

Negligenciar a tranquilidade da família com a contratação de um seguro a prêmios relativamente baixos não parece razoável.

A estratégia intuitivamente mais adequada é realizar a contratação do seguro de vida para garantir a tranquilidade dos dependentes paralelamente à formação de poupança. À medida que o fundo de reserva cresce, o valor do seguro pode ser reduzido (consequentemente diminuindo o valor do prêmio pago pela cobertura).

A contratação do seguro de vida pode ser usada, portanto, como uma estratégia para garantir, conjuntamente com outros produtos do mercado financeiro e previdenciário, a tranquilidade orçamentária da família.

A opinião e as informações contidas neste artigo são responsabilidade do autor, não refletindo, necessariamente, a visão da SpaceMoney.