Em filmes e novelas, os agiotas são sempre representados por figuras mal encaradas, cercados de brutamontes, que recebem — nos seus escritórios velhos — pessoas desesperadas por dinheiro. Tomadores que, claro, não conseguirão honrar com os pagamentos e os juros exorbitantes e sofrerão, na sequência da trama, as consequências do crédito não honrado: violência, psicológica e física.

A realidade, porém, é um pouco diferente. É o que conta Gabriel (nome fictício), representante de “alguns escritórios de empréstimo”, que na linguagem do dia a dia são apelidados de “agiotas”. Morador de São Paulo (SP), ele concordou em dar entrevista sob uma série de regras, para segurança dele e nossa: não falaria seu nome verdadeiro nem onde mora ou onde estão localizados os “escritórios”. Ele também não daria nenhuma informação específica dos lugares onde trabalha, mas apenas “médias” desse mercado.

“Como qualquer banco”

Gabriel destoa do estereótipo citado acima. Embora não tenha revelado a idade, parece ter por volta dos 30 anos, é simpático e fala bem. É direto nas respostas. Quando peço para me explicar como funciona o modelo de negócio, ele responde de bate-pronto: “Funciona como qualquer banco ou financeira. A pessoa pega o empréstimo e devolve com juros. Normal”.

Segundo ele, a sua “modalidade de empréstimo” não faz jus às dramatizações do cinema. “Pegou, tem que pagar. Se você contrata internet ou pega um empréstimo não tem que pagar? Então… Os juros são por volta de 30%, alguns cobram até 50%. Então se você pegar R$ 1 mil emprestado, vai devolver até R$ 1.500”, conta ele, que destaca que o prazo para pagamento é de um mês. “Se não conseguir pagar, vai pagar só os juros”, explica. Em média, as pessoas costumam pegar entre R$ 1.500 e R$ 3 mil emprestados, revelou.

E se não conseguir pagar?

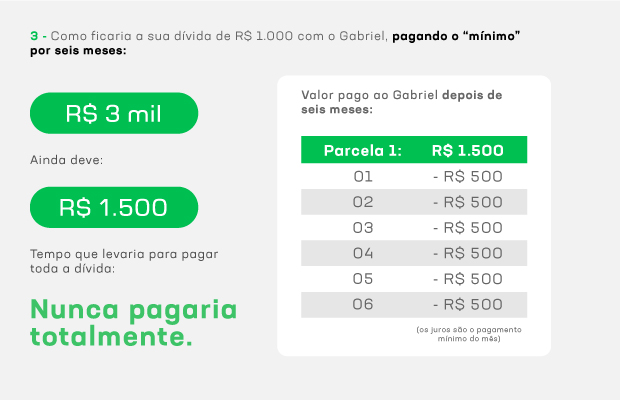

No exemplo dado, caso não tenha os R$ 1.500, a pessoa pode pagar R$ 500 e “rolar a dívida” para o mês seguinte. Porém, continua devendo R$ 1.500. Só quando esse valor for pago que a dívida deixará de existir. “É como pagar o mínimo do cartão [de crédito]. Você rola a dívida para pagar no mês seguinte, paga os juros, mas ela não diminui”, resume.

Apesar de classificado como “normal” por Gabriel, o valor que ele cobra é muito maior que o praticado no mercado de crédito. Segundo estatística do Banco Central, na semana entre 04 e 08 de outubro, os juros praticados pelo rotativo do cartão de crédito (o mais caro do mercado) estavam entre 10% e 15% ao mês entre os cinco principais bancos do país (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú Unibanco e Santander). Mesmo entre as financeiras, que costumam oferecer crédito com juros altíssimos, a taxa pelo uso do rotativo não passou de 21% ao mês (884% ao ano). Em contrapartida, ao pegar crédito com o Gabriel, os juros seriam de 50% em um mês (o equivalente a assombrosos 12.874% ao ano).

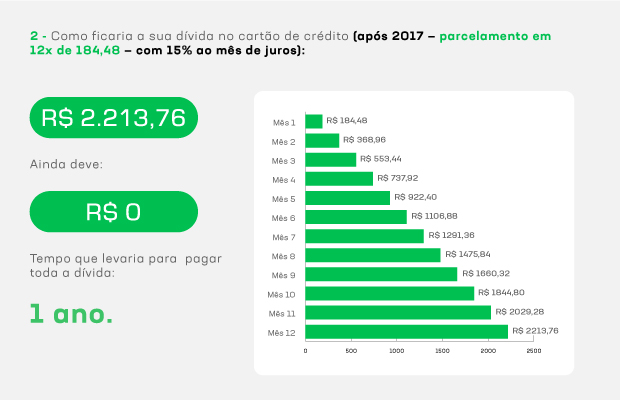

A conta também é diferente daquela feita pelas operadoras de crédito. Em geral, com os cartões, o “pagamento mínimo” corresponde a 15% do valor total da fatura. Antes de abril de 2017, quem pagasse esse valor veria a dívida crescer mês a mês, fruto dos juros compostos, até se tornar uma “bola de neve”. Hoje, as empresas são obrigadas pelo Conselho Monetário Nacional (CNN), órgão regulador do Sistema Financeiro Nacional, a oferecer o parcelamento total da dívida.

Ou seja: desde então, quem paga o mínimo entra automaticamente em um parcelamento. Que não é barato, é claro: segundo o levantamento do Banco Central realizado entre os dias 04 e 08 de outubro, entre os “bancões”, os encargos para parcelamento de cartão de crédito estavam entre 6,52% ao mês — 113,27% ao ano — (Caixa Econômica Federal) e 8,68% ao mês — 171,41% ao ano — (Santander).

Já com o Gabriel, a dívida principal não cresceria, mas todo mês você seria obrigado a “dar um jeito” de pagar mais 50% do bolo principal.

Apenas como exercício, vamos imaginar que você tenha gasto R$ 1.000 no cartão e só pagasse o mínimo (com a regra antiga) e vamos comparar com um empréstimo contraído com o Gabriel:

“Ninguém é ‘Papai Noel’”

A conta acima leva em consideração que a pessoa tem os juros para “rolar a dívida” mensalmente com o Gabriel. Mas e quem não tiver os R$ 500 do mês? “Aí tem juros diários, alguns cobram R$ 10, outros R$ 20, outros mais. Mas é difícil chegar nesse ponto. Pelo menos os juros é normal as pessoas conseguirem”, diz ele. “Mas e se a pessoa não tiver os R$ 500 nem os juros diários para pagar? O que acontece?”, eu insisto. “Ué, tem que pagar. Pega com alguém, dá um jeito”,diz.

“Mas tem quem atrase? O que acontece?”, pressiono mais um pouco. “Ah, quem vai pegar dinheiro já sabe como é, né? Mas a gente sempre dá opções, faz até parcelamento de tudo se a pessoa precisar”, desconversa ele, explicando que a pessoa pode quitar o débito em até 12 vezes, mas — claro — novos juros são adicionados. “Aí a pessoa vai pagar bem mais caro. O cara vai ficar com o dinheiro um ano? Tem que pagar. Ninguém é ‘Papai Noel’ para dar dinheiro de graça para os outros, né?”, diz.

Notícias Relacionadas

Um exemplo do “bem mais caro”, exemplificou, seria o parcelamento em oito vezes iguais. Segundo ele, para uma dívida de R$ 1 mil, o valor total ficaria mais de R$ 5 mil, cinco vezes o valor tomado.

Gente desesperada é recusada: “ninguém quer problema”

Porém, segundo ele, dificilmente um “contrato” chega às últimas consequências. Até porque o público que procura os seus serviços também foge ao perfil de “pobre desesperado” das dramatizações. “Por incrível que pareça, [nossos clientes] são pessoas formadas e bem empregadas, como enfermeiras, publicitários, administradores de empresa. Pegam para viajar, ir pra balada, comprar roupa”, exemplifica.

A informação trazida por Gabriel de que aqueles que mais procuram não necessariamente são os que mais precisam é intrigante, especialmente, por ir contra números recentes do mercado. Principalmente por conta da Covid-19, mais do que nunca há “desesperados” no Brasil. Com a inflação alcançando 10,25% no acumulado de doze meses (entre setembro de 2020 e deste ano) e desemprego recorde (14,7 milhões de pessoas, segundo o último levantamento do IBGE, em julho de 2021) as famílias têm tido dificuldades para manter as contas em dia. A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada no final de agosto pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostrou que, atualmente, 72% das famílias brasileiras estão endividadas. A pesquisa também apontou que 21,1% estão com mais de 50% da sua renda mensal comprometida com dívidas.

O cenário, diz o Serasa, aumentou a demanda por crédito: no primeiro semestre deste ano, a empresa apurou que a demanda aumentou 26% em relação a 2020 e os principais tomadores foram pessoas físicas com até dois salários mínimos de renda.

Com a maior demanda por crédito e poucas opções para negativados, era de se esperar que os negócios para o Gabriel estivessem especialmente em alta, mas ele diz que não. “Está a mesma coisa, não aumentou nem diminuiu com a pandemia. Como eu disse, a maioria [que empresta] é de boa renda. Tem algumas pessoas mais pobres? Sim, mas essas que dão menos dor de cabeça, viu? Pegam porque têm dívidas e pagam no dia, tudo certo. Só que não são desesperados. Quando a gente vê que a pessoa está querendo muito, que deve estar sufocada com outras coisas, a gente nem empresta. Ninguém quer problema”, diz ele.

“Sem burocracia”

Mas como as pessoas chegam ao Gabriel? Diz ele que o boca a boca é o principal motor do negócio. “Normalmente chegam por indicação. Quando a pessoa não é indicada, a gente pega os documentos, como RG e CPF, comprovante de endereço. A pessoa assina as promissórias e pronto. É como um empréstimo bancário, só que sem burocracia. Essa visão de que o empréstimo é extorsão é antiga, não tem nada disso. Já vi muita gente com aluguel atrasado e um monte de dívida que precisava e conseguiu ajustar a vida pegando empréstimo comigo. Pode estar negativado, vai conseguir de imediato”, diz.

Esse processo, explicou, é para os valores médios que as pessoas costumam emprestar: até R$ 3 mil. Para valores mais altos, como R$ 10 mil, não é possível simplesmente assinar promissórias. Nesse caso, a “modalidade” é por meio de garantia. “Geralmente fica o carro [como garantia]. Se a pessoa não paga, a gente fica com o carro até a pessoa pagar. Mas é direitinho, ninguém usa. Fica guardado esperando a pessoa pagar”. Porém, quando eu pergunto se a pessoa perde o carro caso não pague, ele dá a entender que sim.

Questão de caráter

Segundo Gabriel, as pessoas que se “enrolam” e “dão problema” são aquelas que “não dão prioridade para a dívida”, explica ele. “ A pessoa acha que é dinheiro fácil. Pega comigo, pega em outros lugares, gasta rápido, pega em mais outro lugar e se enrola, vira uma bola de neve. Tem gente que está te devendo, mas está andando de iPhone, de carro. Abusa. Em muitos casos assim, a gente até tenta ajudar e muitas vezes toma bronca do patrão, mas quando a pessoa não tem caráter é difícil”, diz.

Insisto pela última vez: ”O que acontece com essas pessoas que ‘dão problema’, não pagam nem os juros nem parcelam? Ele responde direto, como sempre: “O banco manda carta, a gente vai pessoalmente”.

Crédito (ir)responsável

Agiotagem, também conhecida pelo termo “usura” no meio jurídico, está tipificada na legislação entre os “Crimes Contra a Economia Popular” e atualmente punível com pena de prisão de seis meses a dois anos. Entretanto, recentemente a CCJ (Comissão de Constituição e Justiça e de Cidadania) da Câmara dos Deputados aprovou uma proposta para mudança do texto legal, que pode aumentar a pena para detenção de dois a seis anos, mais multa. O texto, apresentado pelo deputado Luizão Goulart (Republicanos-PR), agora segue para análise em plenário da Câmara.

Porém, independentemente da questão legal, essa “modalidade” de empréstimo obviamente jamais será recomendada para ninguém, afirma Fabio Murad, planejador financeiro e Co-CEO da SpaceMoney . “Esse é o limite do crédito irresponsável. Além de pagar juros exorbitantes, a pessoa não tem segurança nenhuma de que passará por um processo seguro de renegociação caso fique inadimplente, colocando muitas vezes a vida em risco”, diz ele.

Para ele, é ainda mais grave o fato apontado por Gabriel, de que a maioria dos tomadores é de pessoas de classe média. “Evidencia ainda mais a crise de educação financeira do Brasil. As pessoas precisam entender que, para alcançar seus objetivos, sejam eles um iPhone, um carro, roupas ou dinheiro para se divertir, é essencial criar um planejamento financeiro que contemple objetivos em curto, médio e longo prazo. Emprestar dinheiro indiscriminadamente, ainda mais se tratando de algo ilegal e potenciamente perigoso, não tem como trazer bons resultados para a vida de ninguém”, diz.

O uso do crédito, explica Murad, seja cartão ou empréstimo, deve seguir esse planejamento. “O crédito é uma ferramenta importante e muitas vezes a solução para ‘colocar a casa em ordem’, mas deve ser tomado com responsabilidade e, claro, com instituições financeiras confiáveis e legalizadas. Se não for assim, fuja”, finaliza.