- Crédito: Pixabay

- Crédito: PixabayAs empresas do setor de saúde devem apresentar resultados mistos no segundo trimestre, acredita o Itaú BBA.

Os analistas Felipe Amancio, Lucca Generali Marquezini e Vinicius Figueiredo esperam bons números para os provedores de saúde, especialmente grupos hospitalares, diante da materialização da demanda por procedimentos eletivos, que ficaram reprimidos na pandemia de Covid-19.

Por outro lado, tal fator também deve levar a sinistralidade dos operadores de saúde a seguir em tendência de alta, afirmam. Além disso, o Itaú BBA projeta menor impacto da covid-19 nos números das companhias.

Hospitais

De forma geral, devem vir resultados positivos, com taxas de ocupação impulsionadas pela maior demanda por procedimentos,

e reforço ao crescimento de receita, dizem Amancio, Figueiredo e Marquezini.

Depois de um primeiro trimestre impactado pela alta dos preços de suprimentos, analistas projetam também maior normalização dos custos de materiais e medicamentos, o que deve ajudar na rentabilidade das companhias.

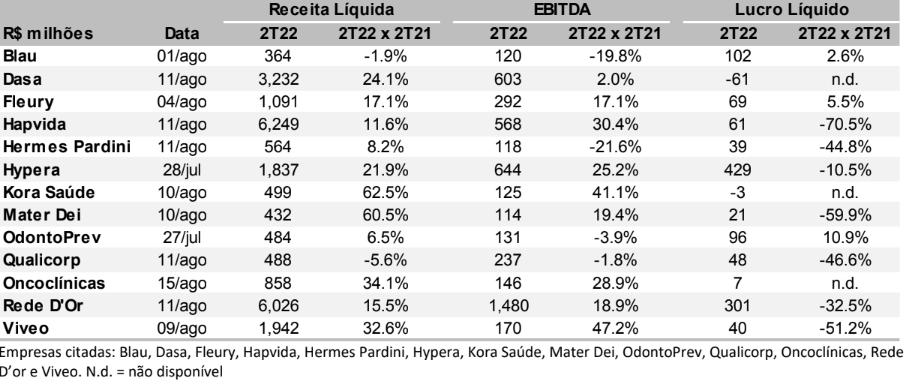

Na avaliação do Itaú BBA, Rede D’Or (RDOR3) deve apresentar bons números relacionados aos volumes, e impulsionar sua alavancagem operacional com melhor rentabilidade (margem).

Para Mater Dei (MATD3) , estimam uma melhora trimestral na receita orgânica e na consolidada, ajudada pelas recentes aquisições, com leve expansão trimestral de margem.

No mesmo sentido, esperam que a Kora Saúde (KRSA3) registre um leve aumento de receita trimestral, com 1,8 ponto porcentual (p.p.) de expansão trimestral de margem operacional.

Já para a Dasa (DASA3), veem um crescimento tímido de receita na comparação trimestral, apesar de aceleração em todas as frentes do negócio, em vista de um ticket (preço cobrado) menor.

Por fim, para Oncoclínicas (ONCO3) esperam forte aumento da receita consolidada na base anual com ajuda do desempenho orgânico e das recentes aquisições – algo que, por outro lado, deve acabar pressionando a rentabilidade da companhia.

Operadores

Para Hapvida (HAPV3), após os números da Agência Nacional de Saúde Suplementar (ANS) indicarem boa recuperação de adições líquidas orgânicas para a companhia, o Itaú BBA projeta um crescimento de 91 mil vidas na base de beneficiários em ambas as verticais (o que representaria 1% da sua base total).

No entanto, os preços a serem ajustados e a sazonalidade ainda devem pressionar a sinistralidade, que deve se manter em 72,8%.

Para OdontoPrev (ODPV3), esperam resultados mais saudáveis, impulsionados por maiores volumes e pelo início de recuperação do ticket; enquanto para Qualicorp (QUAL3), imaginam a adição de 8 mil novas vidas, com números de inadimplência ainda altos.

Laboratórios

A redução dos testes de covid-19 deve impactar a aceleração de receita de Fleury (FLRY3), embora seu desempenho continue decente, afirma o Itaú BBA.

Além disso, também projetam diluição de custos, o que levaria a uma rentabilidade operacional de 26,7% e lucro líquido de R$ 69 milhões.

Para Hermes Pardini (PARD3), projetam avanço de 8% de receita em um ano, embora o menor número de testes de covid-19 pressione a rentabilidade.

Farmacêuticas e distribuidores

A Hypera (HYPE3) deve apresentar bons resultados no trimestre, com sólidas vendas, diz o Itaú BBA.

A rentabilidade bruta (depois de custos) deve ter queda de 1,7 p.p. na base anual devido ao aumento de produtos genéricos e dermocosméticos, apesar de que a rentabilidade operacional deve mostrar expansão em vista de maior eficiência de despesas.

Enquanto isso, para a Blau (BLAU3) devemos ver aceleração de receita trimestral devido ao segmento de biológicos e recuperação da imunoglobulina.

Por fim, a Viveo (VVEO3) deve mostrar mais um trimestre de resultados positivos, com aceleração de receita e rentabilidade operacional 0,9 pp acima na base anual, acreditam os analistas.

Projeções