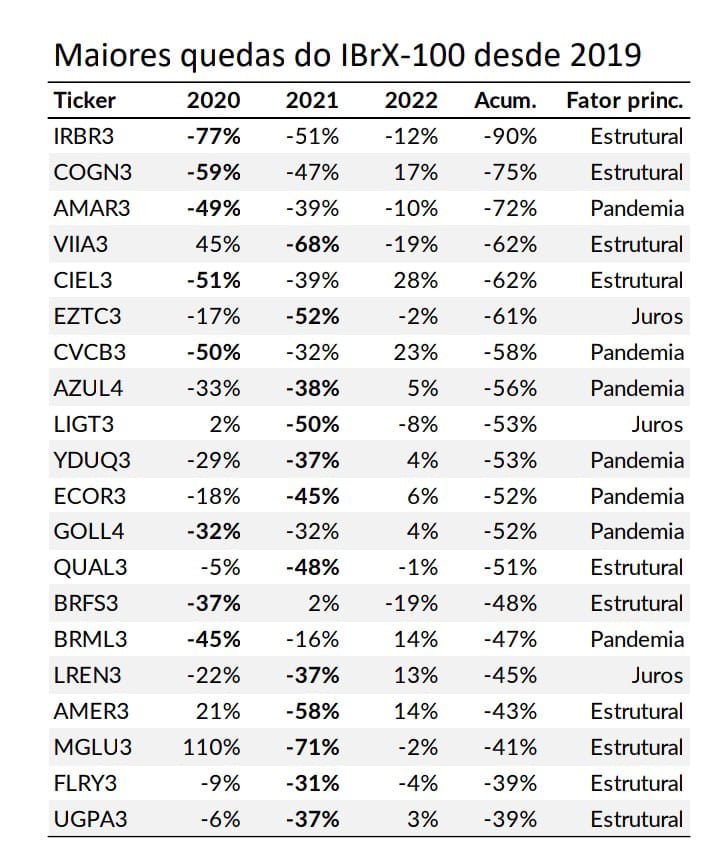

IRB (IRBR3), Cogna (COGN3), Marisa (AMAR3), Via (VIIA3) e Cielo (CIEL3) foram as ações que mais caíram desde de dezembro de 2019, momento pré-pandemia, até agora (28 de março), aponta levantamento da Guide Investimentos.

Conforme os dados, diversas ações caíram mais de 50% neste período por conta da pandemia, elevação dos juros e fatores estruturais como aumento da concorrência e mudança no comportamento dos consumidores.

No entanto, na visão da casa, empresas mais afetadas diretamente pela pandemia e o aumento da taxa de juros tendem a se recuperar mais rapidamente, considerando o relaxamento nas restrições à circulação de pessoas e o fato de o aperto monetário do BC brasileiro estar mais próximo do fim principalmente na comparação com os principais bancos centrais do mundo. Nesse sentido, a Guide aponta os papéis da CVC como opção interessante de investimento.

Por outro lado, companhias com problemas estruturais são vistas com mais ceticismo pelos especialistas. O IRB é o principal destaque negativo, seguido por Cogna, Via e Cielo.

Análise

Apesar do Ibovespa ter ficado estável no período, muitas ações caíram mais de 50% desde 2019. Muitas destas empresas têm sido alvo de discussão nas redes sociais, estão entre as mais negociadas da bolsa e fazem parte da carteira de diversos investidores.

"Desde 2019, vários fatores contribuíram negativamente para a performance do Ibovespa, entre eles a pandemia e as restrições de mobilidade, e também o aumento dos juros no Brasil e mais recentemente nos EUA. Estes fatores impactaram algumas empresas mais do que outras, mas de forma geral acreditamos que o impacto negativo destes dois fatores deve diminuir substancialmente nos próximos meses", diz o documento.

Neste sentido, casos onde a queda desde de 2019 foi majoritariamente explicada por estes dois fatores, tem bom potencial de recuperação, na visão da equipe da Guide.

Já para algumas destas empresas com as maiores quedas desde 2019, o problema é mais estrutural e envolve, por exemplo, aumento da concorrência, problemas contábeis, alteração de preferencias dos consumidores, entre outros fatores. "Nestes casos, o potencial de recuperação é bem mais difícil de avaliar e o tempo de recuperação tende a ser mais longo".

Cielo (CIEL3)

A Cielo é uma das principais empresas de meios de pagamento da América Latina, originada de uma das primeiras adquirentes do país, a Visanet, que possuía acordos de exclusividade com a Visa. Atualmente a companhia possui aproximadamente 35% do market share do mercado de adquirência.

Suas principais vantagens competitivas ficam em torno da capilaridade da sua rede no país atingindo grande parte dos territórios e alto volume transacionado (resultado do pioneirismo e da extensa base de clientes, chegando a 9% do PIB). Além disso, vale ressaltar a sinergia entre seus principais produtos, com chances

relevantes de cross-sell.

"Em nossa visão, o produto principal da Cielo adquirência está ameaçado por métodos de pagamentos alternativos, principalmente que esses últimos estão sendo impulsionado pela distribuição e capital dos bancos, oferecendo crédito parcelado por meio do Pix, com uso semelhante ao de cartões, o que poderia prejudicar as adquirentes em geral", pontua o material da Guide.

Outro ponto de atenção conforme o levantamento é o segmento de PME, que é o que mais cresce no país, e que a Cielo vem enfrentando dificuldades para aumentar a sua pequena penetração nele, enquanto seus principais concorrentes já possuem presença mais representativa, se aproveitando desta expansão.

Cogna (COGN3)

A empresa é uma das maiores instituições de ensino do País e a companhia está distribuída em cinco unidades de negócio.

"Apesar de enxergamos recuperação e melhora operacional do grupo, entendemos que ele vem perdendo participação para a concorrência, tendo como destaque a Yduqs, que tem conseguido aumentar a sua base de alunos, além de possuir forte presença em cursos premium, como medicina, onde as margens são mais

amplas. Do ponto de vista de ensino presencial, vemos também uma significativa defasagem entre os campi pertencentes as empresas da Cogna quando comparado a de outros grupos educacionais. O principal catalisador para a empresa é o turnaround, que nós vemos mais lento do que o esperado, e nos preocupa também a capacidade de amortização da dívida"

CVC (CVCB3)

Com modelo asset light, a CVC é a maior operadora de turismo da América Latina. Em 2020, um novo management assumiu a companhia, com foco maior voltado à digitalização da jornada do cliente e de lojas físicas, unificação de uma única marca para o mercado corporativo, reestruturação do negócio na Argentina além de adoção de novos sistemas e banco de dados.

"Acreditamos que o pior já tenha ficado para trás para a CVC, que tem demonstrado melhora operacional. Com o final do ciclo de aperto monetário mais próximo, acreditamos que os papéis voltados para a economia

doméstica devem voltar a apresentar uma reação positiva mais consistente, dado que estaríamos à frente dos principais países do ponto de vista de ciclo monetário. Não fosse a alta dos combustíveis impactando, teríamos uma expectativa bem mais positiva em relação aos papéis".

IRB Brasil (IRBR3)

A IRB é a maior resseguradora privada do país, com pouco mais de 35% no market share no Brasil, atuando em diversos segmentos de resseguro, desde patrimonial e vida até petróleo e gás. A empresa possui vantagens competitivas devido ao foco no mercado local.

"Em nossa visão, o IRB continuará a enfrentar obstáculos na rentabilização de suas linhas de negócios devido a maior concorrência das resseguradoras estrangeiras (o marco regulatório, regulando a concorrência nos resseguros, antes monopolizado pelo IRB foi assinado em 2007), flexibilização quanto as regras de resseguros (obrigatoriedade de as seguradoras contratarem uma resseguradora) e aumento do custo do

funding, além de eventos de inadimplência".

O relatório da Guide ainda aponta a condenação da empresa devido a fraude fiscal (acumulando perdas de mais de 90% desde o topo em janeiro de 2020) e a baixa rentabilidade histórica das empresas de resseguros (a empresa reportava um ROE acima de 20% antes da condenação enquanto a média de ROE histórico das ressegurados no mundo era de 3,5%).

Desta forma, a recomendação é trocar os papéis de IRB por BB Seguridade (BBSE3) que está sendo negociada abaixo de seus múltiplos históricos.

Via (VIIA3)

A Via é a maior empresa de varejo de eletroeletrônicos e móveis do Brasil. Em 2019, um novo time de gestão assumiu a companhia com o objetivo de promover um processo de turnaround e transformação digital. O modelo de negócio da Via é baseado na comercialização de eletroeletrônicos, eletrodomésticos e móveis através das marcas Casas Bahia e Ponto Frio em suas lojas físicas e atua no meio digital com as bandeiras Casas Bahia, Ponto frio e Extra.com.br.

"Vemos o cenário bastante desafiador para o setor de e-commerce, que deve continuar a apresentar pressões de custos e dificuldade de repasse, e não esperamos aumentos significativos de receita para os próximos períodos, em virtude do cenário macroeconômico desafiador, que deve se estender por mais alguns trimestres".

A Guide vê a Via como a opção menos atraente entre as varejistas brasileiras, e não espera uma recuperação substancial no médio prazo para os papéis. Assim, a casa vê uma oportunidade para repique relativo com

os papéis da Magazine Luiza (MGLU3), que acabaram tendo uma queda maior que os de VIIA3, mas que do

ponto de vista operacional, encontram-se em grande vantagem competitiva, além de ter a menor alavancagem do setor.